Wenn Sie als Gesellschafter gleichzeitig die Geschäfte Ihrer GmbH führen, nehmen Sie im Wirtschaftsleben eine absolute Schlüsselposition ein. Doch diese Doppelfunktion bringt rechtlich gesehen eine immense Komplexität mit sich. Wussten Sie schon, dass Sie als GmbH-Gesellschafter-Geschäftsführer (GGF) je nach Rechtsgebiet völlig unterschiedlich eingestuft werden?

Um es kurz auf den Punkt zu bringen:

- Steuerrechtlich sind Sie als GmbH-Gesellschafter-Geschäftsführer (fast) immer Arbeitnehmer.

- Sozialversicherungsrechtlich „kommt es darauf an“, weshalb Sie Arbeitnehmer sein können oder auch nicht.

- Arbeitsrechtlich sind Sie als GmbH-Gesellschafter-Geschäftsführer nach deutschem Recht (fast) nie Arbeitnehmer.

Diese juristische Dreiteilung birgt zahlreiche Stolperfallen, die Sie bares Geld kosten können. Als Experten für die ganzheitliche Beratung von Kapitalgesellschaften möchten wir Ihnen in diesem Artikel die wichtigsten Spielregeln und Gestaltungsspielräume aufzeigen, damit Sie rechtlich und finanziell auf der sicheren Seite stehen.

1. Das Steuerrecht: Unternehmer im Herzen, Arbeitnehmer auf dem Papier

Für das Finanzamt ist die Sache recht eindeutig: Die GmbH wird als Ihre „Arbeitgeberin“ gesehen, und Sie als Gesellschafter-Geschäftsführer gelten steuerlich als „Arbeitnehmer“. Das bedeutet, dass die GmbH von Ihrem Geschäftsführer-Entgelt ganz regulär die Lohnsteuer einbehalten und abführen muss. Gleichzeitig mindern Ihre Bezüge als Betriebsausgaben den körperschaft- und gewerbesteuerlichen Gewinn der GmbH.

Doch gerade weil Sie – insbesondere als beherrschender Gesellschafter – quasi Verträge mit sich selbst schließen, schaut die Finanzverwaltung hier mit der Lupe hin. Jede Vereinbarung wird auf Form, Inhalt und Angemessenheit überprüft.

Die Gefahr der verdeckten Gewinnausschüttung (vGA)

Wenn Verträge nicht wasserdicht sind, droht schnell die Annahme einer sogenannten verdeckten Gewinnausschüttung (vGA). Eine vGA ist eine bei der GmbH eintretende Vermögensminderung oder verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf den Gewinn auswirkt und nicht mit einer offenen Ausschüttung zusammenhängt.

Die bittere Folge: Die Bezüge werden steuerlich umgeschichtet. Sie verlieren ihren Status als Betriebsausgabe der GmbH und werden bei Ihnen privat als Einkünfte aus Kapitalvermögen (wie eine Dividende) versteuert.

Um dies zu vermeiden, verlangt das Finanzamt, dass Ihr Gehalt:

- aufgrund eines wirksam und formaljuristisch unanfechtbaren Vertrags zustande gekommen ist.

- in der Höhe und Zusammensetzung einem Fremdvergleich standhält, also absolut angemessen ist.

- im Voraus vereinbart und exakt so durchgeführt wird.

Unser Experten-Tipp zur Gehaltszahlung: Wenn Sie der GmbH Ihr Gehalt stunden oder im Nachhinein darauf verzichten, weil die Kasse knapp ist, sieht die Finanzverwaltung das Gehalt oft trotzdem als "zugeflossen" und damit als lohnsteuerpflichtig an. Wer das vermeiden will, muss unbedingt im Vorhinein (!) einen Verzicht oder eine Stundung vereinbaren.

Besondere Gehaltsbestandteile richtig gestalten

Firmenwagen

Wenn Sie einen Dienstwagen privat nutzen dürfen, muss dies unbedingt vorab vertraglich (z.B. im Anstellungsvertrag) dokumentiert sein. Fehlt diese Regelung, wertet das Finanzamt jede Privatfahrt als verdeckte Gewinnausschüttung. Den geldwerten Vorteil versteuern Sie entweder per Fahrtenbuch oder über die pauschale 1%-Methode.

Tantiemen und Boni

Erfolgsabhängige Vergütungen sind ein exzellentes Instrument, unterliegen aber strengen mathematischen Grenzen durch den Bundesfinanzhof:

- 1. Mindestverzinsung: Die Tantieme darf den Gewinn nicht komplett absaugen; das Eigenkapital der GmbH muss sich mit mindestens 10 % verzinsen.

- 2. 50%-Grenze: Es dürfen insgesamt nicht mehr als 50 % des GmbH-Gewinns über Tantiemen an alle Geschäftsführer ausgeschüttet werden.

- 3. 75:25-Relation: Bei Ihnen persönlich darf die Tantieme höchstens ein Viertel (25 %) Ihres Gesamtgehalts ausmachen.

Umsatztantiemen sollten Sie übrigens gänzlich meiden, da diese von Finanzämtern nahezu automatisch als vGA eingestuft werden, außer in extremen Ausnahmefällen wie der Aufbauphase eines Unternehmens.

Pensionszusagen

Die GmbH kann Ihnen eine Pensionszusage für den Ruhestand erteilen. Damit diese steuerlich anerkannt wird, muss sie ernsthaft vereinbart, angemessen und erdienbar sein. Erdienbar bedeutet: Zwischen der Zusage und Ihrem Renteneintritt müssen noch mindestens zehn Jahre liegen. Zudem liegt die Obergrenze einer angemessenen Versorgung bei 75 % Ihrer letzten Aktivbezüge.

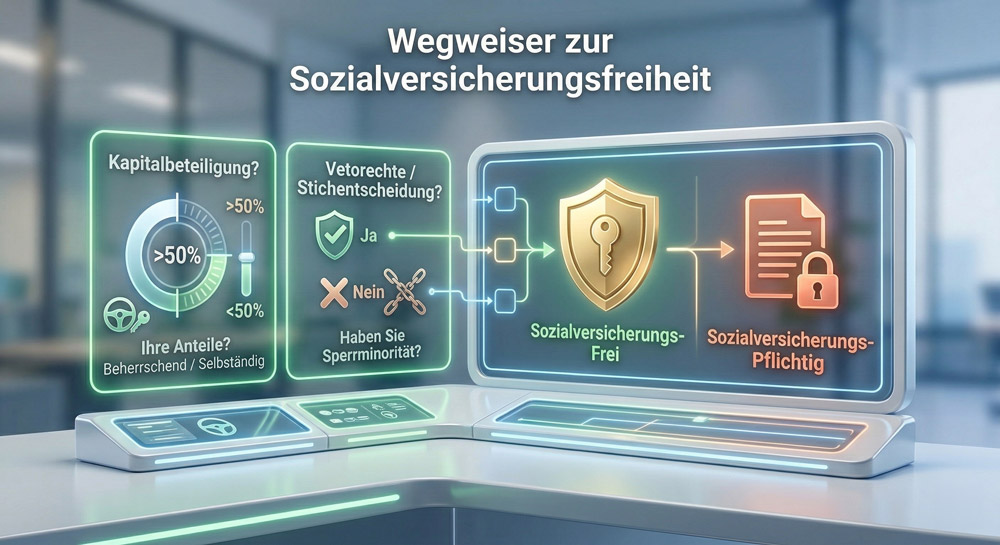

2. Sozialversicherung: Sind Sie wirklich der Chef im Haus?

Die Sozialversicherungspflicht können Sie sich nicht einfach aussuchen – sie ist eine gesetzliche Pflichtversicherung und hängt von den tatsächlichen Verhältnissen ab. Dreh- und Angelpunkt ist hierbei die Frage: Stehen Sie in einem „abhängigen Beschäftigungsverhältnis“?

Bei einem Gesellschafter-Geschäftsführer ist der Umfang der Kapitalbeteiligung und Ihr Einfluss auf die GmbH das absolut wesentliche Merkmal. Kurz gesagt: Sie müssen die GmbH „beherrschen“, um sozialversicherungsfrei zu sein. Sie beherrschen die GmbH und sind damit selbstständig, wenn Sie:

- 100 % der Anteile halten.

- mehr als 50 % der Anteile halten.

- unabhängig von der Beteiligungshöhe ein vertragliches Vetorecht haben, mit dem Sie Beschlüsse verhindern können (Sperrminorität).

Besondere Vorsicht gilt bei der klassischen Zwei-Personen-GmbH (50:50). Wenn beide genau 50 % halten und bei einer Pattsituation dem anderen Gesellschafter das Recht zusteht, im Wege einer Stichentscheidung eine Entscheidung herbeizuführen, ist der Gesellschafter ohne Stichentscheid sozialversicherungspflichtig.

Wichtiger Praxis-Hinweis: Zahlen Sie bloß nicht blind in die Arbeitslosenversicherung ein, in der Hoffnung, abgesichert zu sein. Die Arbeitsagentur prüft erst bei tatsächlicher Arbeitslosigkeit, ob Sie überhaupt versicherungspflichtig waren. Ist dies nicht der Fall, haben Sie keinen Anspruch auf Arbeitslosengeld – Sie bekommen dann lediglich die Beiträge der letzten vier Jahre (die noch nicht verjährt sind) zurück.

Um hier fatale Fehler und immense Beitragsnachzahlungen zu vermeiden, raten wir dringend dazu, Ihren Status durch ein formelles Statusfeststellungsverfahren bei der Deutschen Rentenversicherung Bund (DRV Bund) rechtssicher und kostenlos klären zu lassen.

3. Arbeitsrecht: Kein Arbeitnehmer, kein klassischer Schutz

Während Sie das Finanzamt steuerlich wie einen Arbeitnehmer behandelt, dreht sich das Bild im Arbeitsrecht komplett um: Da Sie durch Ihre Bestellung ein Organ der Gesellschaft sind und die GmbH als Arbeitgeberin vertreten, sind Sie aufgrund dieser Doppelstellung in aller Regel kein Arbeitnehmer.

Das hat gravierende Konsequenzen für Ihren Alltag. Da Sie arbeitsrechtlich kein Arbeitnehmer sind, gelten für Sie die klassischen Arbeitnehmerschutzgesetze schlichtweg nicht.

Das bedeutet für Sie in der Praxis:

- Keine Lohnfortzahlung ohne Vertrag: Regelungen zur Gehaltsfortzahlung im Krankheitsfall (z.B. sechs Wochen oder länger) müssen Sie zwingend explizit in Ihrem Anstellungsvertrag verankern.

- Kündigungsschutz: Ohne gesonderte Regelung können Sie jederzeit ohne Angabe von Gründen aus dem Amt abberufen werden. Empfehlenswert ist es daher, die Abberufung vertraglich auf „wichtige Gründe“ zu beschränken.

- Mutterschutz und Elternzeit: Einer GmbH-Geschäftsführerin steht ohne vertragliche Regelungen weder Mutterschutz noch Elternzeit zu. Da Geschäftsführer die GmbH immer vertreten können müssen, müssten Betroffene eigentlich ihr Amt niederlegen, um rechtssicher eine Pause einzulegen.

- Die Ausnahme durch das FüPoG II: Hier gibt es eine neuere gesetzliche Lösung. Nach dem Zweiten Führungspositionen-Gesetz (FüPoG II) können Sie bei Mutterschutz, Elternzeit, Pflegezeit oder eigener Krankheit einen Widerruf Ihrer Bestellung für eine Auszeit von bis zu drei Monaten (in bestimmten Fällen länger) verlangen. Das Unternehmen muss Ihnen dann die Wiederbestellung nach Ablauf dieses Zeitraums zusichern. Achtung: Diese Regelung gilt ausschließlich für mehrköpfige Geschäftsführungsgremien, nicht für Einzel-Geschäftsführer!

Fazit: Vertrauen Sie auf Expertenrat

Die Position des GmbH-Gesellschafter-Geschäftsführers ist ein permanenter Balanceakt. Die Regelungen aus Steuer-, Sozial- und Arbeitsrecht greifen permanent ineinander und können sich teilweise widersprechen. Von der vertraglichen Ausgestaltung Ihres Anstellungsvertrages über die korrekte Lohnabrechnung bis hin zur Vermeidung von verdeckten Gewinnausschüttungen – die rechtlichen Anforderungen sind enorm.

Gehen Sie keine unnötigen Risiken ein. Fehler in den Verträgen oder falsche sozialversicherungsrechtliche Einstufungen können auch Jahre später noch zu existenzbedrohenden Steuernachzahlungen oder Haftungsfällen führen.

Möchten Sie Ihren Geschäftsführervertrag und Ihren sozialversicherungsrechtlichen Status von uns als Experten auf Herz und Nieren prüfen lassen, um rechtlich sowie steuerlich optimal aufgestellt zu sein? Kontaktieren Sie uns gerne für ein erstes Beratungsgespräch!

Ihr Ansprechpartner:

Denis Broll

Diplom Ökonom | Steuerberater

Fachberater für int. Steuerrecht

zert. Berater für E-Commerce

(IFU / ISM gGmbH)

Telefon: +49 281 / 33 99 33

E-Mail:

Schreiben Sie uns